снять отчет с гашением

Отчет с гашением (Z-отчет) - вид отчета на кассовом аппарате. Данный отчет снимается в конце рабочего дня или смены. После снятия этого отчета происходит закрытие смены, обнуляется касса, а сумма пробитая на кассовом аппарате за день попадает в память ККМ. В отчете с гашением отражаются суммы выручки за день и общая сумма, пробитая на ККМ за все время её работы с момента регистрации.

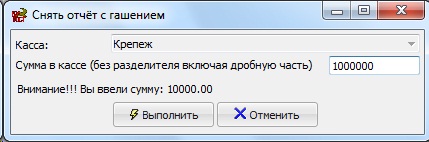

Для того, чтобы снять отчет с гашением, откройте Сервис->Снять

отчет с гашением.

В открывшемся окошке заполните поле "Сумма в кассе", введя

итоговую сумму по кассе за день.

Обратите внимание на формат ввода суммы! (так например, введя в поле

1000000, сумма будет равна 10000.00)

Поле "Касса" должно заполняться автоматически, для этого

откройте Сервис->Параметры->Общие->Касса,

выберите нужную кассу в списке. Если этот параметр не доступен, то администратор

должен дать к нему доступ, либо самостоятельно проставить кассу для этого

пользователя.

После заполнения полей нажмите кнопку "Выполнить", для снятия отчета с гашением.

Примечание

Частые вопросы, возникающие при работе с ККМ

(Контрольно-кассовая машина):

- Мы забыли снять Z-отчет.

Сделали это только на следующий день. В итоге получилось, что выручка фактически

была получена за 4 мая, а Z-отчет датирован 5 мая. Какой датой в этом случае

заносить его в кассовую книгу?

- Поскольку кассовая книга должна закрываться каждый день, сумму по такому

Z-отчету вы запишете в кассовой книге за 5 мая.

- Выходит, что у нас будет два Z-отчета от 5 мая...

- Именно так. Чтобы объяснить наличие двух отчетов за один день, достаточно

сделать пояснительную записку о том, что выручка по одному из этих отчетов

относится к предыдущему дню.

- А если бы такая ситуация произошла на стыке двух отчетных периодов?

Например, мы забыли снять Z-отчет за 31 декабря прошлого года.

- В этом случае действует тот же порядок. Составляется пояснительная записка или

акт, а выручка отражается в кассовой книге за 2007 год.

- Меня волнует вопрос, могут ли нас оштрафовать в этом случае?

- Нет. Штраф налагается за неоприходование выручки. В вашем же случае состава

данного правонарушения нет.