Сроки погашения займа

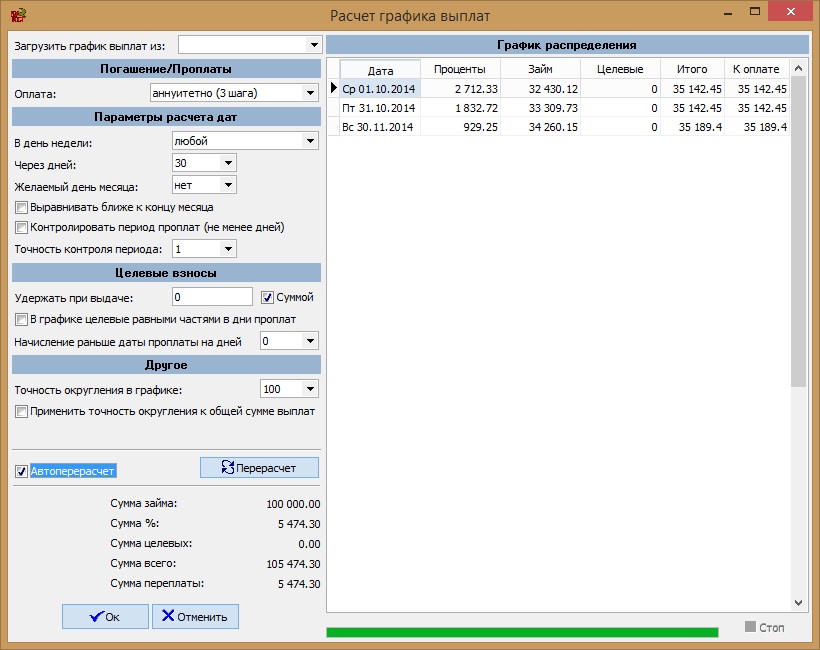

В программе имеется возможность автоматического создания сроков погашения займа. Для этого нажмите правой кнопкой мыши на "шапке" договора займа в проводнике и выберите команду "Расчет графика выплат":

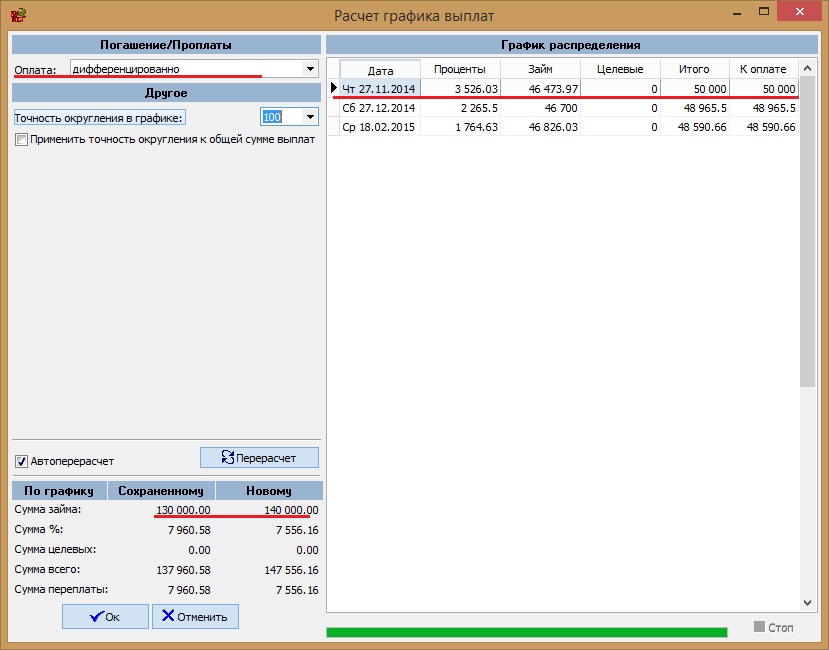

перед вами появится окно "Расчет графика выплат":

Внимание! Всвязи с тем, что некоторые параметры взаимозависимы, авторасчет во вкладке "Сроки погашения" сделать невозможно, поэтому, рекомендуем пользоваться данным окном!

В поле "Загрузить график выплат из:" вы можете выбрать заранее настроенный вами шаблон расчета графиков. Данные шаблоны создаются в пункте меню Документы->Прочие->Типовые параметры графиков выплат.

В поле "Оплата" - выберите необходимый тип

оплаты:

По периодам - размер начисленных процентов и платежа формируются в зависимости от

количества дней (периода).

Дифференцированный платеж - размер платежа к концу срока уменьшается, то

есть платежи не равны между собой. Часть платежа, идущая на погашение основного

долга всегда одинакова, а размер процентных выплат по мере уменьшения суммы

долга падает, так как начисляется на ее остаток. Вместе с процентами снижается и

размер ежемесячного платежа.

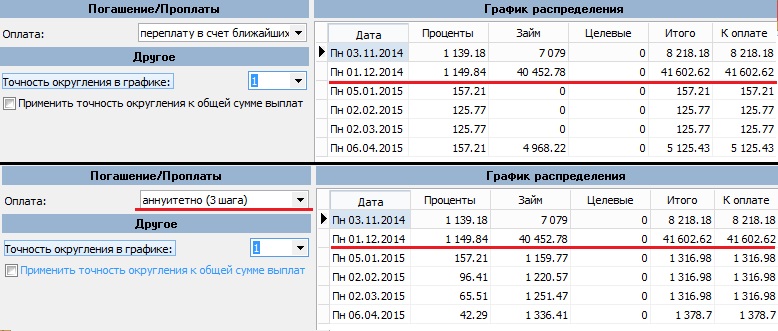

Аннуитетный платеж -это равный по сумме ежемесячный платеж. Большинство

коммерческих банков применяют при кредитовании данный тип платежа, так как он

дает им возможность получения более высоких доходов по процентам, а клиенту

обеспечивает удобство при расчетах (каждый срок одинаковая сумма). Осуществляется подбор итогового последнего

платежа и чем больше шагов (9), тем точнее получится сумма и тем меньше она

будет отличаться от

предыдущих сумм проплат. Если сумма последнего платежа меньше предыдущих, то

будет достаточно 3 шагов, но программа может подобрать сумму и за 1-2 шага. Если

сумма последнего платежа намного больше предыдущих, то программа может

использовать все 9 возможных шагов подбора суммы.

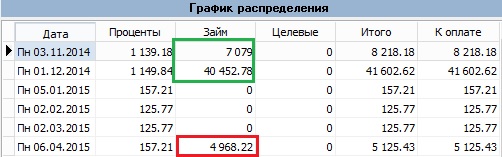

Переплату в счет ближайших займов - в случае, если клиент

оплатил в день гашения больше начисленной суммы, то остаток средств погасит

задолженность по займу за ближайшие сроки. Рассмотрим пример работы данного типа

оплаты: мы имеем займ на 52500р., допустим, клиент оплатил 50000р. во второй

срок гашения 1.12.14; этой суммой был погашен пропущенный первый срок 3.11.14 и

второй срок 1.12.14; сумма, обведенная зеленым равна 47531,78 - это погашенная

сумма займа, сумма 4968.22 - это остаток займа (52500-47531,78=4968.22). Как мы

видим по рисунку, в ближайшие сроки (5.01.15, 2.02.15 и 2.03.15) в колонке займ

нули, в эти сроки клиент будет должен только начисленные проценты, а не

погашенный остаток по займу выведен в последнем сроке гашения.

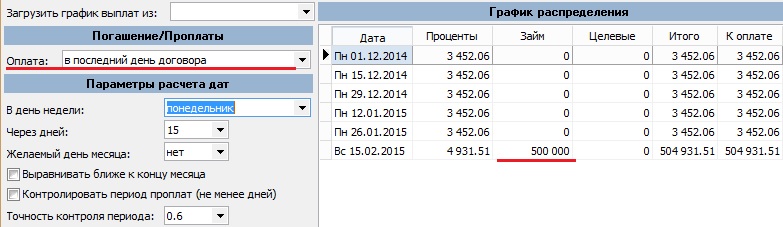

В последний день договора - сумма займа не разбивается на части в дни проплат, а остается целой и переносится на последний день оплаты, в этом случае в дни проплат клиент оплачивает только начисленные проценты (и целевые):

Галочка "Выравнивать ближе к концу месяца" -

даты сроков будут приближены к концу месяца.

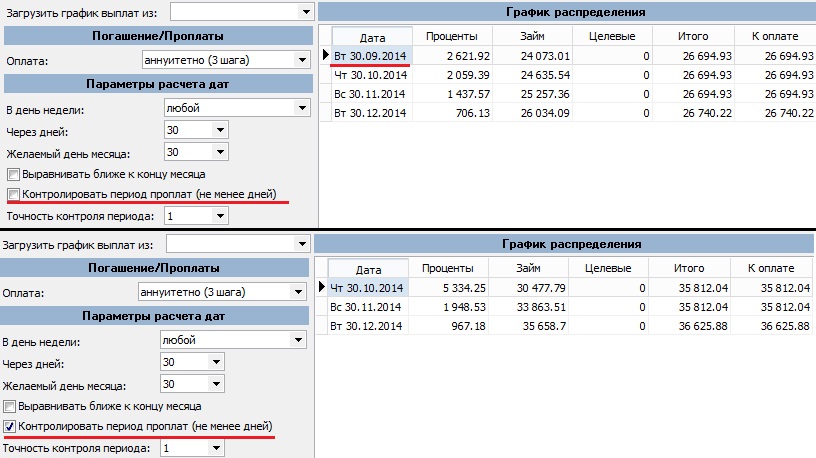

Галочка "Контролировать период проплат" - если период

(количество дней) между сроками меньше указанного в поле "Через дней", то такие

сроки в график не попадают. Например, мы имеем договор займа от 01.09.14, мы

указали, что период проплат - 30 дней, желаемый день проплат - 30 число каждого

месяца, в первом случае мы не отметили галочку "Контролировать период проплат" и

получиди график из 4-х сроков, первый из которых выпадает на 30.09.14, в этом

случае нарушено правило период в 30 дней, так как прошло всего 29 дней. Во

втором случае мы отметили галочку контроля и получили график из 3-х сроков, в

этом случае исчез срок 30.09.14, так как программа проконтролировала точность

периода в 30 дней.

Параметр "Точность контроля периода:"

в основном используется вместе с галочкой "Выравнивать ближе к концу месяца",

а так же используется при вычислении дня недели.

Рекомендуется использовать точность контроля периода =0.6

Например, мы имеем займ от 01.01.14, период 30 дней (в поле "Через дней),

точность контроля периода=1 (30*1=30), в этом случае мы не будем иметь проплат в

феврале (01.01.14 + 30 дней = 31.01.14 это первый срок, далее 31.01.14+ 30

дней=2.03.14 - это второй срок, выпавший на март, в этом случае мы теряем месяц

февраль).

Если мы имеем тот же займ от 01.01.14, период 30 дней (в поле "Через дней),

а точность контроля периода=0.6 (30*0.6=18), то в этом случае в феврале проплата

будет (01.01.14 + 18 дней = 19.01.14 это первый срок, далее 19.01.14+ 18

дней=6.02.14 - это второй срок, выпавший на февраль, в этом случае мы не теряем

месяц февраль)

Не надо забывать, что на расчет дней влияет параметр "Календарь выходных" и

если расчетный день попал на выходной, то прибавится день и так пока не будет

выходного дня.

"Удержать при выдаче" - это сумма

целевых,

которая будет взята с заемщика сразу при выдаче займа. Если отметить галочку

"Суммой", то вводим сумму рублей, которую необходимо удержать,

если галочку "Суммой" не отмечаем, то вводим количество % от целевого

взноса, которые будут

удержаны при первом платеже (например, если внести 50, то будет удержана

половина от общей суммы целевых).

Галочка "В графике целевые равными частями в дни проплат" -

общая сумма целевых будет разделена на равные части и разнесена по дням пролат.

"Начисление раньше даты проплаты на дней:" - перемещение даты

начисления целевых на указанное количество дней.

Галочка "Применить точность округления к общей сумме выплат" - необходима для более удобного представления информации в колонке "К оплате".

Перерасчет графиков

В программе есть возможность изменения расчета графика

(перерасчет), даже если до этого были выполнены погашения займа. Возможен

перерасчет графика с даты выбранной в окне "Оплата и начисление".

Рассмотрим несколько ситуаций, при которых применяется перерасчет.

1) Предположим, что по договору клиенту заемщику мы должны были выдать 100000р.

Мы заполнили "шапку" договора займа и создали график:

Но сделали выдачу не в день начала действия графика или выдали другую сумму. По

закону нужно сделать новый график или пересчитать уже имеющийся. Для этого

нажимаем правой кнопкой мыши на строке "Оплата и начисление" и выбираем команду

"Расчет графика выплат":

Программа сделает вам предупреждение, которое подробно описано чуть ниже. Вы просто нажимаете "Продолжить". Будет сформирован новый график уже от новой даты и суммы, которые вы указали в окне "Оплата и начисление":

В окне "Расчет графика выплат" вы можете

сравнить суммы предыдущих сохраненных расчетов для контроля нового графика (блок

выделен красным). "По графику новому" - график, полученный в данный момент, вы

можете нажать ОК, тогда он заменит предыдущий сохраненный график.

При перерасчете графика от даты выдачи займа вам будут доступны все настройки в

окне расчета графика. Если же вы будете делать перерасчет графика уже от дня

какого-либо погашения, например в случае если вы добавили еще сумму на

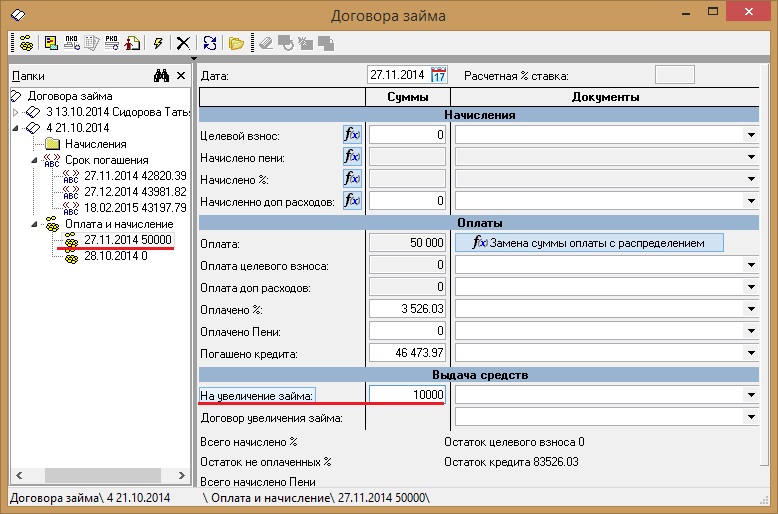

увеличение займа в день погашения (как на рисунке, займ увеличили на 10000р):

то окно расчета будет иметь сокращенный вид, не все настройки будут доступны, так как уже имеются проплаты по графику. Делаем перерасчет от дня погашения (нажимаем правой кнопкой мыши на день проплаты в проводнике, например на рисунке это 27.11.2014 и выбираем команду "Расчет графика выплат), получаем предупреждение о существующих проплатах, нажимаем "Продолжить", например, применяем изменение в поле "Оплата" - меняем тип на дифференцированно, данное изменение затронет часть графика после красной черты, а дата по которой существует проплата (27.11.2014) останется без изменения и получаем новый график, так же, показана новая сумма займа (какая была по старому графику и какая стала сейчас при перерасчете):

2) Вторая ситуация, когда может понадобиться перерасчет: также по закону нужно

пересчитывать график со дня, когда пришел клиент. То есть, рекомендуется делать

перерасчет графиков при каждом погашении.

Предупреждение при перерасчетах графиков:

Внимание! Если вы сформировали график и уже провели проплаты, то при повторной попытке создания графика вы получите подобное предупреждение:

Вы можете нажать кнопку "Продолжить", окно расчета графиков будет иметь сокращенный вид, не все настройки будут доступны. Все, что вы сможете поменять в графике - это вид оплаты или округления сумм, но данные смены настроек будут распространяться не на весь график, а только на ту часть, которая идет после даты оплаты. Например, на рисунке: мы решили изменить тип оплаты на аннуитетную, всё что расположено в графике до красной черты изменяться не будет, изменится лишь часть графика после красной черты. Например, сумма непогашенного займа, равная 4968.22, находится за чертой и к ней была применена смена вида оплаты, часть графика до черты осталась неизмененной.

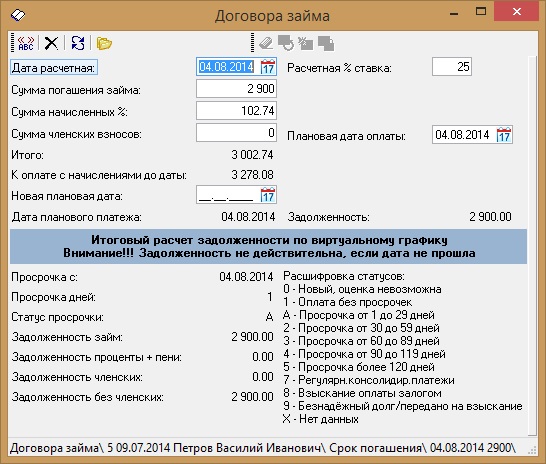

Сроки погашения займа хранятся в соответствующей вкладке в договоре займа. Вы можете корректировать информацию в сроках погашения. Отдельное окно срока погашения имеет подобный вид:

Поле "Дата расчетная"- это дата, на которую

рассчитываются % (сумма начисленных %), а также, эта дата является началом новой

ставки из поля "Расчетная ставка" (с этой даты она действительна);

Поле "Расчетная ставка" - информация в этом поле может

корректироваться только вручную, автоматических расчетов ставки нет.

Поле "Плановая дата" - дата, в которую обязательно нужно

произвести платеж; эта дата должна быть не ранее "даты расчетной";

Поле "Новая плановая дата" - это перенос даты планового платежа

на другую дату; вы можете скопировать и вставить дату из последующего срока

погашения, тогда клиент будет должен оплатить за два срока погашения ( из за

данный пропущенный срок и за следующий);

До 1.07.2014 - данным параметром (датой) можно было пользоваться для того,

чтобы заемщик не был должником; всвязи с законом от 01.07.2014 (который

гласит, что сначала должны гасится начисленные %, потом займ, а только потом

целевые согласно графика) может получится ситуация, при которой программа начнет

гасить сначала начисленные %, затем займ и только потом целевые;

Перенос плановых платежей ( например, взвязи с досрочной оплатой) череват

потерей целевых для организации. Чтобы этого не произошло, необходимо делать

график со сдвигом - в окне "Расчет графика выплат" в поле

"Начисление раньше даты проплаты на дней" вводим количество

дней, на сколько раньше произвели проплату.